Republica Moldova

GUVERNUL

HOTĂRÂRE

nr. 294 din 17.03.1998

cu privire la executarea Decretului

Preşedintelui Republicii Moldova

nr. 406/1997

Publicat: 09.04.1998 în Monitorul Oficial nr. 30-33 art. 288

Modificat: HG496 din 06.08.25, MO430-433/14.08.25 art.513; în vigoare 14.08.25

Întru executarea Decretului Preşedintelui Republicii Moldova nr. 406/1997 "Privind unele măsuri de asigurare a disciplinei financiare", Guvernul Republicii Moldova HOTĂRĂŞTE:

1. Se aprobă:

- Nomenclatorul formularelor tipizate de documente primare cu regim special (anexa nr.1);

- Instrucţiunea privind evidenţa, eliberarea, păstrarea şi utilizarea formularelor tipizate de documente primare cu regim special (anexa nr.2);

- Regulamentul cu privire la activitatea în domeniul confecţionării ştampilelor (anexa nr.3);

- Instrucţiunea cu privire la eliberarea delegaţiilor pentru ridicarea valorilor materiale (anexa nr.4).

2. Ministerul Finanţelor şi alte autorităţi centrale de specialitate care elaborează şi promovează formulare de documente primare cu regim special vor reexamina formularele tipizate de documente primare cu regim special în scopul aducerii lor în corespundere cu cerinţele Instrucţiunii privind evidenţa, eliberarea, păstrarea şi utilizarea formularelor tipizate de documente primare cu regim special.

3. Se pune în sarcina Întreprinderii de Stat Editura de Imprimate „Statistica” tipărirea centralizată a formularelor tipizate de documente primare cu regim special, prevăzute cu serie și număr, precum și înregistrarea, evidența, păstrarea și eliberarea acestora către entități, contra plată și în exclusivitate contra semnătură persoanelor autorizate conform statutului, la prezentarea delegației și a buletinului de identitate.

Se pune în sarcina Serviciului Vamal (prin intermediul Instituției Publice Centrul de Tehnologii Informaționale în Finanțe) tipărirea centralizată a formularelor tipizate de documente primare cu regim special – Declarația vamală în detaliu.

Se pune în sarcina Serviciului Fiscal de Stat (prin intermediul Instituției Publice Centrul de Tehnologii Informaționale în Finanțe) tipărirea centralizată, înregistrarea, evidența, păstrarea și eliberarea către entități a următoarelor formulare tipizate de documente primare cu regim special, prevăzute cu serie şi număr:

- bon de plată;

- 1-SF – chitanță de recepție a plăților nefiscale;

- 2-SF – chitanță de recepție a plăților fiscale;

- factură fiscală;

- delegație;

- borderou de achiziție a producției din fitotehnie și/sau horticultură și/sau a obiectelor regnului vegetal.

Tipărirea centralizată a formularelor tipizate de documente primare cu regim special, puse în sarcina Serviciului Fiscal de Stat, cu excepţia facturii fiscale, poate fi efectuată pe hîrtie fără însemne de protecţie, cu atribuirea seriei şi numărului, iar a formularelor facturii fiscale – pe hîrtie cu însemne de protecţie, serie şi număr.

Eliberarea de către Serviciul Fiscal de Stat a formularelor tipizate de documente primare cu regim special către entități, altele decât cele prevăzute la art. 187 alin. (21) din Codul fiscal nr. 1163/1997, se efectuează contra plată şi în mod obligatoriu contra semnătură persoanelor autorizate conform statutului sau/și la prezentarea delegației semnate de persoanele autorizate ale entității și a buletinului de identitate.

Entitățile care corespund cerințelor art. 187 alin. (21) din Codul fiscal nr. 1163/1997 vor tipări formularele tipizate de documente primare cu regim special pe hârtie fără însemne de protecție, iar facturile fiscale vor fi tipărite în modul stabilit de Ministerul Finanțelor.

Entităţilor care dispun de un sistem de imprimare automatizat li se permite:

să utilizeze formulare tipizate de documente primare cu regim special specificate în Nomenclatorul formularelor tipizate de documente primare cu regim special (anexa nr.1) imprimate de sine stătător, facturile fiscale, inclusiv prin intermediul unei entităţi terţe, conform condiţiilor stabilite, în instrucţiunile privind completarea documentelor primare cu regim special, de Ministerul Finanţelor, şi alte autorităţi centrale de specialitate care elaborează şi promovează formulare de documente primare cu regim special. Seria şi diapazonul de numere vor fi atribuite de întreprinderea de Stat "Editura de Imprimate "Statistica", fiind confirmate prin certificatul de atribuire a seriei şi diapazonului de numere ale documentelor primare cu regim special (anexa nr.5), cu condiţia corespunderii acestora prevederilor Instrucţiunii privind evidenţa, eliberarea, păstrarea şi utilizarea formularelor tipizate de documente primare cu regim special. Pentru documentele primare cu regim special prevăzute la alineatul trei al prezentului punct, seria şi diapazonul de numere vor fi atribuite de Serviciul Fiscal de Stat , în mod electronic, conform procedurii stabilite de acesta.

Entităţile care utilizează facturi fiscale electronice au dreptul imprimării independente a facturilor fiscale generate în formă electronică, conform instrucțiunilor aprobate de Serviciul Fiscal de Stat.

Ministerele, alte autorităţi administrative centrale subordonate Guvernului şi structuri organizaţionale din sfera lor de competenţă (autorităţile administrative din subordine, instituţiile publice şi întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală are calitatea de fondator), precum şi instituţiile publice autonome care, potrivit legislaţiei în vigoare, au obligativitatea ţinerii contabilităţii, vor emite, în mod obligatoriu, facturi fiscale electronice exclusiv prin intermediul sistemului automatizat „E-Factura”. În cazul subiecţilor pentru care nu a fost asigurată interconexiunea dintre sistemele lor de evidenţă contabilă şi SIA „e-Factura”, precum şi pentru situaţiile în care, din motive obiective, nu este posibilă eliberarea facturilor fiscale electronice generate în SIA „e-Factura”, se admite utilizarea formularelor menţionate imprimate pe suport de hîrtie, cu respectarea cerinţelor stabilite pentru modalitatea respectivă de documentare.

[Pct.3 modificat prin HG496 din 06.08.25, MO430-433/14.08.25 art.513; în vigoare 14.08.25]

31. Organele centrale de specialitate ale administraţiei publice pot elabora şi promova formulare de documente primare cu regim special, prin completarea anexei nr.1 la prezenta hotărîre, şi, în termen de 3 luni de la data intrării în vigoare a amendamentelor privind completarea anexei nr.1 la prezenta hotărîre, vor aproba formularul şi instrucţiunea privind completarea acestuia în coordonare cu Ministerul Finanţelor.

4. Tipărirea formularelor tipizate de documente primare cu regim special se va efectua de către Întreprinderea de Stat Editura de Imprimate “Statistica”, Instituţia Publică „Centrul de Tehnologii Informaționale în Finanțe”.

Punctul 5 este abrogat prin HG nr. 543 din 12.06.2018

6. Ministerul Finanțelor va organiza și va efectua controlul asupra îndeplinirii de către entităţi a prevederilor Instrucţiunii privind evidenţa, eliberarea, păstrarea şi utilizarea formularelor tipizate de documente primare cu regim special.

7. Se stabileşte că toate persoanele fizice şi juridice din teritoriul Republicii Moldova, care deţin ştampile, indiferent de forma de proprietate şi genul de activitate, sînt obligate să facă în termen de trei luni, în modul stabilit, un demers în vederea confecţionării ştampilelor conform prevederilor regulamentului indicat în pct.l al prezentei hotărîri.

8. Ministerul Afacerilor Interne:

- va asista, la necesitate, organul de control abilitat de lege pentru a verifica corespunderea utilajului tehnic din dotare al entităților din domeniul confecționării ștampilelor cu necesităţile de confecţionare a ştampilelor cu protecţie sporită împotriva contrafacerii;

- va elabora şi aproba în termen de o lună formularele autorizaţiilor, registrelor şi altor documente tipizate pentru punerea lor în aplicare de către organele afacerilor interne, care eliberează autorizaţii , şi entităților din domeniul confecţionării ştampilelor;

- în timp de o lună din data expirării termenului de înregistrare a ştampilelor va publica în "Monitorul Oficial" lista entităților, ale căror ştampile se consideră nevalabile;

- începînd cu 1 ianuarie 1999, va asigura retragerea, de la persoanele fizice şi juridice, inclusiv de la entitățile care nu s-au înregistrat sau care au fost lichidate, a ştampilelor ce nu corespund prevederilor regulamentului indicat în pct.1 al acestei hotărîri.

9. Autorizaţiile pentru confecţionarea ştampilelor se eliberează contra unei plăţi în mărimea stabilită de Ministerul Economiei şi Ministerul Finanţelor, la propunerea Ministerului Afacerilor Interne.

Mijloacele obţinute de organele afacerilor interne prin acordarea de autorizaţii pentru confecţionarea şi distrugerea ştampilelor vor fi virate la contul curent special al Ministerului Afacerilor Interne şi utilizate pentru acoperirea cheltuielilor legate de perfectarea şi evidenţa acestor autorizaţii.

Punctele 10-11 sunt abrogate prin HG nr. 969 din 18.10.2010

12. Se abrogă Hotărîrea Sovietului Miniştrilor al R.S.S.M. nr.262 din 6 august 1986 “Cu privire la încredinţarea funcţiilor de confecţionare, evidenţă şi păstrare a scrisorilor de trăsură pentru mărfuri Filialei din Moldova a “Soiuzuciotizdat”.

Punctul 13 este abrogat prin HG nr. 969 din 18.10.2010

14. Întreprinzătorilor individuali li se permite să utilizeze declaraţia vamală ca document primar care confirmă operaţia economică efectuată privind importul stocurilor de mărfuri şi materiale, precum şi ca document care confirmă valoarea de intrare a acestora.

PRIM-MINISTRU

AL REPUBLICII MOLDOVA Ion CIUBUC

Nr. 294. Chişinău, 17 martie 1998.

Anexa nr. 1

la Hotărîrea Guvernului

nr. 294 din 17 martie 1998

NOMENCLATORUL

formularelor tipizate de documente primare

cu regim special Conform Legii contabilității

1. Formulare de documente primare cu regim special ale Ministerului Finanțelor:

- Factură fiscală;

- Borderou de achiziție a producției din fitotehnie și/sau horticultură și/sau a obiectelor regnului vegetal;

- A-2/bi Bon de comandă.

2. Formulare de documente primare cu regim special ale Ministerului Finanțelor:

- Delegaţie;

- Bon de plată.

4. Formulare de documente primare cu regim special ale Serviciului Vamal:

- Certificat de origine preferențială a mărfurilor;

- Chitanța de încasare a amenzii la locul constatării contravenției.

5. Formulare de documente primare cu regim special ale Serviciului Fiscal de Stat:

- 1-SF Chitanţă de recepţie a plăţilor nefiscale;

- 2-SF Chitanţă de recepţie a plăţilor fiscale.

6. Formular de document primar cu regim special al autorităților de licențiere:

- Licenţă.

7. Formulare de documente primare cu regim special ale Ministerului Economiei şi Infrastructurii:

- Bilete de călătorie în transportul auto;

- Borderouri de evidenţă a biletelor de călătorie în transportul auto.

8. Formulare de documente primare cu regim special ale Ministerului Justiției:

- Mandatul avocatului;

- Mandatul avocatului stagiar.

9. Formular de document primar cu regim special al Ministerului Afacerilor Interne:

Chitanţă de încasare a amenzii la locul constatării contravenţiei.

[Anexa nr.1 modificată prin HG496 din 06.08.25, MO430-433/14.08.25 art.513; în vigoare 14.08.25]

Anexa nr. 2

la Hotărîrea Guvernului Republicii Moldova

nr. 294 din 17 martie 1998

INSTRUCŢIUNE

privind evidenţa, eliberarea, păstrarea şi

utilizarea formularelor tipizate de documente

primare cu regim special

Prezenta instrucţiune este elaborată în baza Decretului Preşedintelui Republicii Moldova nr. 406/1997 "Privind unele măsuri de asigurare a disciplinei financiare şi stabileşte modul de tipărire, eliberare, evidenţă , păstrare şi utilizare a formularelor tipizate cu regim special.

1. Toate entităţile care, potrivit legislaţiei în vigoare, au obligativitatea ţinerii contabilităţii, utilizează în procesul desfăşurării activităţii economico-financiare formularele corespunzătoare cu regim special, care confirmă operaţiunile economice efectuate.

Formularul tipizat al chitanţei de încasare a amenzii la locul constatării contravenţiei este eliberat contravenientului de către agentul constatator din cadrul autorităţii competente să soluţioneze cauza contravenţională în cazul prevăzut de art.446 lit.e) din Codul contravenţional.

2. Tipărirea formularelor cu regim special, prevăzute cu serie și număr, se face în mod centralizat de către Întreprinderea de Stat Editura de Imprimate „Statistica”, pentru documentele stabilite la punctul 3 alineatul unu, iar a celor specificate la punctul 3 alineatele doi și trei – prin intermediul Instituției Publice Centrul de Tehnologii Informaționale în Finanțe.

3. Eliberarea formularelor cu regim special către entitate se efectuează centralizat, contra plată, conform contractelor încheiate. Formularele cu regim special sunt eliberate de Întreprinderea de Stat Editura de Imprimate „Statistica”, cu înregistrarea formularelor eliberate în Registrul de evidență a formularelor cu regim special, care se întocmește pe tipuri de formulare (anexa nr. 1). Instituția menționată va verifica în mod obligatoriu autenticitatea codului fiscal indicat în delegație.

31. Serviciul Fiscal de Stat eliberează formularele tipizate de documente primare cu regim special specificate la pct. 3 către entități, altele decât cele prevăzute la art. 187 alin. (21) din Codul fiscal nr.1163/1997, contra plată şi în mod obligatoriu contra semnătură persoanelor autorizate conform statutului sau/și la prezentarea delegației semnate de persoanele autorizate ale entității și a buletinului de identitate, precum şi în baza cerințelor stabilite de Serviciul Fiscal de Stat. Entitățile care corespund prevederilor art.187 alin. (21) din Codul fiscal nr. 1163/1997comandă seria și diapazonul pentru formularele cu regim special, în mod gratuit, prin intermediul SIA „Cabinetul personal al contribuabilului”, accesibil pe portalul www.sfs.md.

41. Completarea formularelor documentelor primare cu regim special se efectuează:

a) manual (citeţ cu cerneală sau pix);

b) la maşina de dactilografiat sau computerizat;

c) combinat (manual, la maşina de dactilografiat sau computerizat), cu asigurarea păstrării, arhivării informaţiei conţinute în documentele primare cu regim special, conform regulilor prevăzute de Organul de stat pentru supravegherea şi administrarea Fondului Arhivistic al Republicii Moldova.

42. Agentul constatator completează şi eliberează chitanţa de încasare a amenzii la locul constatării contravenţiei doar în cazul cînd sunt întrunite condițiile prevăzute la art. 446 lit. e) din Codul contravenţional, iar contravenientul recunoaşte că este vinovat de săvîrşirea contravenţiei şi acceptă să plătească amenda contra chitanţă.

Chitanţa de încasare a amenzii la locul constatării contravenţiei se întocmeşte în două exemplare, dintre care primul exemplar rămîne la agentul constatator, iar al doilea exemplar se înmînează contravenientului, faptul înmînării chitanţei menţionîndu-se în primul exemplar.

5. La intrare, înainte de a lua la evidenţă formularele cu regim special conform documentelor primare cu regim special (factura fiscală), se procedează la verificarea corespunderii formularelor cu regim special după cantitate, număr şi serie cu datele indicate în documentele de însoţire. Verificarea se efectuează de persoana responsabilă de evidenţa, păstrarea şi eliberarea formularelor cu regim special. În cazul depistării unor divergenţe între datele din documentele de însoţire şi starea de facto a formularelor cu regim special (deteriorări, rebut), se întocmeşte un act în cel puţin două exemplare. Unul din exemplare, cu anexarea formularelor deteriorate, rebutate, se transmite entităţii de la care s- au primit formularele cu regim special în scopul determinării cauzelor şi reglementării situaţiei. După verificarea controlului formularelor cu regim special, persoanele responsabile de evidenţa, păstrarea şi eliberarea lor înregistrează fiecare set de formulare în Registrul de evidenţă a formularelor de strictă evidenţă (anexa nr. 2).

6. Conducătorul entităţii poartă răspundere pentru starea evidenţei, păstrării şi utilizării formularelor cu regim special.

7. Funcţiile şi obligaţiunile persoanei responsabile de evidenţa, păstrarea, eliberarea şi perfectarea formularelor cu regim special se confirmă prin ordin, semnat de conducătorul entităţii.

Formularele de strictă evidenţă se eliberează numai persoanelor, în obligaţiunile cărora intră perfectarea documentelor în cauză. La eliberarea lor, formularele cu regim special se înregistrează în registrul de evidenţă a formularelor cu regim special cu semnătura persoanei responsabile.

Persoanele responsabile de perfectarea formularelor cu regim special înregistrează în Registrul de primire-predare a documentelor M-13 datele cu privire la utilizarea formularelor conform destinaţiei. Formularele cu regim special se scot de la evidenţă conform registrului menţionat.

Registrul de evidență a formularelor cu regim special poate fi întocmit în formă electronică. În acest caz, la solicitarea utilizatorului, entitatea este obligată să îi ofere copia documentului respectiv pe suport de hîrtie. În astfel de cazuri semnătura nu constituie un element obligatoriu, iar modalitatea de identificare a persoanelor care au iniţiat, dispus şi/sau aprobat introducerea informaţiei în registrul respectiv se stabileşte prin proceduri interne.

8. Păstrarea formularelor cu regim special se efectuează de persoanele responsabile de asigurarea integrității acestora.

9. Inventarierea formularelor cu regim special se face în conformitate cu prevederile Legii contabilității și raportării financiare nr.287/2017. În cazul depistării lipsei de formulare cu regim special, ele sînt trecute în componenţa cheltuielilor curente numai după publicarea în Monitorul Oficial a denumirii, numerelor şi seriei acestora pentru a se aduce la cunoştinţă nevalabilitatea lor. Persoanele vinovate restituie costul lor şi poartă răspundere administrativă şi penală în conformitate cu actele normative şi legislative în vigoare.

10. Pe formularele cu regim special, completate cu greşeli, radieri, corectări nestipulate şi cu alte înregistrări nepermise se efectuează înscrierea "deteriorat". Pentru formularele deteriorate se întocmeşte o listă, care se prezintă persoanei responsabile de evidenţa, păstrarea şi eliberarea formularelor, cu anexarea lor şi ulterior se scot de la evidenţă în modul stabilit la pct.9 al prezentei instrucţiuni .

11. Preţul de cumpărare a formularelor cu regim special se include în componenţa cheltuielilor anticipate. Pe măsura utilizării formularelor cu regim special, valoarea lor se trece în componenţa cheltuielilor curente.

Evidenţa analitică a formularelor cu regim special se ţine separat, pe tipuri de formulare şi persoane responsabile, în gestiunea cărora se află aceste documente.

Evidenţa intrării, utilizării şi ieşirii formularelor cu regim special se efectuează în registrul de evidenţă a lor pentru fiecare tip de formular.

Anexa nr.1

Приложение № 1

Registru de evidenţă a formularelor cu regim special ___________________________________________ Autoritatea emitentă ___________________________ denumirea formularelor | |||||||||

Nr. crt. | Data | Denumirea entităţii | Cod fiscal | Adresa entităţii | Seria şi numărul facturii fiscale | Numerotarea chitanţierelor | Stoc chitanţiere | Menţiuni | |

de la nr.__ | pînă la nr.__ | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

|

|

|

|

|

|

|

|

|

Anexa nr.2

Приложение № 2

Registru de evidenţă a formularelor cu regim special

Реестр учета бланков со специальным режимом

denumirea formularelorнаименование бланков | denumirea entităţiiнаименование субъекта | ||||||||||||

IntrăriПриход | IeşiriРасход | ||||||||||||

nr.crt.№ п/п | Seria şi numărul facturii fiscale, data emiteriiСерия и номер налоговой накладной, дата выдачи | Denumirea entităţii care transmite cantitateaНазвание субъекта, который передает количество | SeriaСерия | Nume- | Denu- | Data | Numero- | Semnă- | Excluderea din | MеnţiuniПриме- | |||

de la | pînă la | de la | pînă la | de la nr._ | pînă la | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Anexa nr. 3

la Hotărîrea Guvernului Republicii Moldova

nr. 294 din 17 martie 1998

R E G U L A M E N T U L

CU PRIVIRE LA ACTIVITATEA ÎN DOMENIUL

CONFECŢIONĂRII ŞTAMPILELOR

I. DISPOZIŢII GENERALE

1. Prezentul regulament, elaborat în conformitate cu Decretul Preşedintelui Republicii Moldova nr.406/1997, reglementează activitatea organului de control și controlul asupra confecţionării, utilizării şi distrugerii ştampilelor, precum şi a entităților licenţiaţi în acest domeniu.

Punctul 2 este abrogat prin HG nr. 106 din 28.02.2017

3. Controlul asupra respectării cerințelor de către entități pentru activitatea de confecţionare şi distrugere a ştampilelor se efectuează în conformitate cu prevederile Legii nr.131 din 8 iunie 2012 privind controlul de stat asupra activității de întreprinzător.

II. SUPRAVEGHEREA ŞI CONTROLUL

ASUPRA CONFECŢIONĂRII ŞTAMPILELOR

5. Exercitîndu-şi funcţiile de supraveghere şi control asupra activităţii de confecţionare a ştampilelor în conformitate cu cerinţele legislaţiei în vigoare, organul de control are dreptul:

a) să ceară entităților să prezinte documentele corespunzătoare şi informaţii scrise sau verbale privind activitatea de confecţionare a ştampilelor;

b) să exercite controlul asupra funcţionării întreprinderilor (atelierelor) de confecţionare a ştampilelor şi să asigure integritatea utilajului şi ştampilelor confecţionate;

c) să prescrie entităților înlăturarea obligatorie a încălcărilor depistate;

d) să efectueze inspectări asupra modului de utilizare a ştampilelor;

e) să întreprindă alte măsuri prevăzute de lege.

6. Entitățile din domeniul confecţionării ştampilelor sînt obligate:

a) să execute integral și în termen prescripțiile organului de control;

b) să prezinte organului de control dări de seamă şi informaţii referitoare la activitatea lor în modul şi termenele stabilite de lege;

c) să prezinte în cadrul controlului, la cererea organului de control, documente autentice, informaţii şi explicaţii în scris şi verbale, alte date necesare pentru exercitarea funcţiilor de supraveghere şi control.

Necesitatea respectării secretului comercial nu absolvă entitățile de obligaţia de a prezenta informaţia cerută.

III. CERINŢELE FAŢĂ DE ÎNTREPRINDERILE

(ATELIERELE) DE CONFECŢIONARE A

ŞTAMPILELOR

7. Întreprinderile (atelierele) de confecţionare a ştampilelor trebuie să fie amplasate în încăperi izolate, păzite, care să asigure integritatea utilajelor, materiei prime, articolelor executate şi să excludă posibilitatea pătrunderii persoanelor străine în secţiile şi sectoarele de producţie.

La sfîrşitul zilei de lucru secţiile, sectoarele de producţie, depozitele, biroul de recepţionare a comenzilor şi eliberare a articolelor confecţionate se închid şi se sigilează.

La ferestrele etajelor de jos se instalează grilaje de metal.

8. Toate întreprinderile (atelierele) de confecţionare a ştampilelor trebuie să dispună de:

- birouri de recepţionare a comenzilor şi de eliberare a articolelor confecţionate;

- secţie sau un sector pentru culegerea textelor în baza originalelor (schiţelor) beneficiarilor;

- secţie sau un sector pentru confecţionarea articolelor.

Secţia sau sectorul pentru culegerea textului, secţia sau sectorul pentru confecţionarea articolelor trebuie amplasate în încăperi izolate. Biroul de recepţionare a comenzilor şi eliberare a articolelor confecţionate este autorizat, în fiecare caz, de către organele afacerilor interne.

9. Materialele, caracterele, utilajul, dispozitivele întreprinderii (atelierului) de confecţionare a ştampilelor se înregistrează în registrul de evidenţă a caracterelor, utilajului şi dispozitivelor.

IV. UTILIZAREA ŞTAMPILELOR.

ELIBERAREA AUTORIZAŢIILOR PENTRU

CONFECŢIONAREA ŞTAMPILELOR

10. Utilizarea ştampilelor cu Stema de Stat a Republicii Moldova este permisă organelor supreme şi locale ale puterii şi administraţiei de stat, organelor judiciare, organelor procuraturii, birourilor notariale, instituţiilor de învăţămînt superior şi mediu, precum şi entităţilor cărora, în conformitate cu legislaţia Republicii Moldova, li se acordă asemenea drept.

11. Entitatea poate dispune numai de un exemplar al ştampilei cu Stema de Stat.

Cu autorizaţia ministrului sau conducătorului departamentului respectiv, se admite confecţionarea, suplimentar, a unei ştampile cu Stema de Stat cu cifra "2", iar instituţiile Băncii Naţionale şi Băncii de Economii ale Moldovei, cu autorizaţia guvernatorului Băncii Naţionale a Moldovei şi subdiviziunile competente ale Agenției Servicii Publice,cu autorizația directorului Agenţiei Servicii Publice, pot deţine mai mult de două ştampile cu Stema de Stat, numerotate cu cifrele corespunzătoare. Ele pot utiliza, în funcţie de necesităţi, şi ştampile rotunde, triunghiulare, ovale, cu antet şi dreptunghiulare.

12. Entităţile care nu sînt specificate în pct.13 al prezentului regulament, utilizează ştampile simple rotunde sau ovale, cu sau fără emblemă. Acestor entităţi li se permite să deţină mai mult de două ştampile simple rotunde sau ovale, cu cifrele corespunzătoare. În dependenţă de necesităţi, ele pot avea şi ştampile triunghiulare, cu antet şi dreptunghiulare.

13. Medicii pot utiliza o ştampilă simplă rotundă cu sau fără emblemă.

14. Întreprinderile (atelierele) de confecţionare a ştampilelor primesc comenzi pentru confecţionarea următoarelor tipuri de ştampile:

a) ştampile autorizate rotunde cu imaginea Stemei de Stat a Republicii Moldova;

b) ştampile autorizate simple: rotunde, ovale, triunghiulare, cu antet, dreptunghiulare;

c) ștampile neautorizate simple.

141. Ștampilele enumerate în pct.10 și 11 se eliberează cu condiția ca beneficiarul să dispună de autorizația prevăzută de lege în acest sens. Entitățile care practică activitate de întreprinzător sau orice altă activitate în care legea nu impune utilizarea ștampilei au dreptul să solicite confecționarea ștampilei fără autorizație, direct la atelierele de confecționare a ștampilelor, cu prezentarea oricărui document oficial și valabil care confirmă identitatea solicitantului.

15. Ştampilele enumerate în pct.17 al prezentului regulament sînt eliberate către beneficiari fără autorizație împreună cu adeverinţa ştampilei, în care se indică denumirea întreprinderii producătoare, adresa juridică, caracteristica tehnică a ştampilei cu descrierea textului, plasarea geometrică a emblemei, semnelor şi simbolurilor, erorilor convenţionale, altor caracteristici tehnice care asigură protecţie sporită împotriva contrafacerii ştampilei.

Adeverinţa conţine un număr tipografic alcătuit din şase cifre, amprentele în original ale ştampilei confecţionate şi se autentifică prin aplicarea ştampilei şi semnăturii directorului întreprinderii producătoare.

16. Duplicatul adeverinţei ştampilei, împreună cu toate documentele în baza cărora a fost confecţionată, se păstrează în întreprinderea (atelierul) care a produs ştampila.

17. Celelalte ştampile şi alte articole – plombe, facsimile, ştampile fără denumirea entităţii, precum şi cu denumirea abreviată a beneficiarului (sigilii pentru sigilarea dulapurilor, ştampilele etichetelor de mărfuri cu indicarea expeditorului, destinatarului încărcăturii, ştampile cu semnătură pentru aprobarea desenelor tehnice, ştampile pentru corespondenţa de intrare şi ieşire, ştampile de inventar – se execută la întreprinderile (atelierele) de confecţionare a ştampilelor fără autorizaţie, dar neapărat în baza cererilor semnate de conducătorii entităţilor pentru care sînt fabricate aceste articole.

18. Pentru obţinerea autorizaţiei de confecţionare a ştampilelor conducătorii entităţilor prezintă organului de control un demers, iar persoanele fizice – o cerere.

În demersuri şi cereri se indică: în ce scop sînt necesare ştampilele (se confecţionează pentru prima dată, în legătură cu schimbarea denumirii, în legătură cu uzarea lor etc.), tipul şi numărul de ştampile solicitat.

19. La demersuri şi cereri se anexează:

(1) Pentru confecţionarea ştampilelor autorizate cu Stema de Stat:

a) modelele (schiţele) în două exemplare, aprobate de Centrul Naţional de Terminologie;

Subpct. b) este abrogat prin HG nr. 106 din 28.02.2017

c) copia ordinului ministrului, conducătorului departamentului privind acordarea dreptului de utilizare a acestor ştampile, extrasul din hotărîrea Guvernului Republicii Moldova;

d) acordul şi copia hotărîrii privind schimbarea denumirii (în cazul confecţionării ştampilei în legătură cu schimbarea denumirii).

(2) Pentru confecţionarea ştampilelor autorizate simple:

a) modelele (schiţele) în două exemplare, aprobate de Centrul Naţional de Terminologie;

Subpct. b) este abrogat prin HG nr. 106 din 28.02.2017

În cazul înlocuirii ştampilelor în legătură cu schimbarea denumirii, sediului, la demersuri şi cereri se anexează acordul, înregistrat la Agenţia Servicii Publice, privind efectuarea acestor schimbări. Ştampilele vechi se predau organelor afacerilor interne care eliberează un certificat de forma stabilită ce confirmă distrugerea acestora.

(3) Pentru confecţionarea ştampilelor pentru medici:

a) modelele (schiţele) în două exemplare, aprobate de Centrul Naţional de Terminologie;

b) copia diplomei, iar medicii ce desfăşoară activităţi de asistenţă medicală în baza licenţei eliberate în modul stabilit de legislaţie – licenţa în original şi copia de pe ea.

(4) Autorităţile administraţiei publice centrale şi locale, instituţiile judiciare şi ale procuraturii şi birourile notariale anexează la demersurile pentru executarea ştampilelor numai modelele (schiţele) aprobate de Centrul Naţional de Terminologie.

20. Autorizaţiile pentru confecţionarea şi distrugerea ştampilelor sînt eliberate în modul stabilit de lege.

V. DESCRIEREA ŞI EXECUTAREA ŞTAMPILELOR

21. Imaginea Stemei de Stat se plasează pe ştampile în conformitate cu Legea nr. 32 din 7 martie 2013 privind Stema de Stat a Republicii Moldova".

22. Ştampilele autorizate cu Stema de Stat a Republicii Moldova se confecţionează de formă rotundă. În mijlocul cercului se plasează imaginea Stemei de Stat, iar pe circumferinţa ştampilei – denumirea ministerului, departamentului, apoi denumirea direcţiei şi denumirea subdiviziunii structurale.

23. Ştampila simplă se confecţionează de formă rotundă, ovală, triunghiulară, cu antet şi dreptunghiulară.

(1) Ştampila autorizată simplă pentru entităţile menţionate în pct.15 al prezentului regulament conţine:

a) ştampila rotundă (pe circumferinţă) – denumirea ministerului, departamentului, apoi a subdiviziunii structurale, iar în mijloc – destinaţia ştampilei (cancelaria, secţia cadre, pentru reţete şi altele);

b) ştampila dreptunghiulară şi cu antet – în partea superioară se imprimă sintagma "Republica Moldova", apoi denumirea ministerului, departamentului, subdiviziunii structurale.

(2) Ştampila neautorizată simplă pentru alte entităţi conţine:

c) ştampila rotundă (pe circumferinţă) – denumirea localităţii în care se află sediul, forma organizaţional-juridică, iar în mijloc - denumirea şi numărul înregistrării de stat a entităţii;

d) ştampila dreptunghiulară şi cu antet – în partea superioară se imprimă sintagma "Republica Moldova", apoi forma organizaţional-juridică şi denumirea entităţii.

În ştampila cu antet se indică contul curent de decontare, denumirea băncii, codul fiscal, adresa juridică a entităţii.

24. În textul ştampilelor enumerate în pct.17 al prezentului regulament se indică în mod obligatoriu, cu microcaractere, denumirea entităţii, adresa juridică sau alte informaţii privind posesorul ştampilei.

25. Ştampilele se confecţionează în corespundere cu autorizaţia eliberată de organul afacerilor interne avînd următoarele dimensiuni:

- ştampila rotundă cu textul într-o singură limbă – cu diametrul 17-38 mm;

- în două limbi – cu diametrul 30-40 mm;

- ştampila rotundă cu textul în trei limbi – cu diametrul 40-50 mm;

- ştampila triunghiulară – cu laturile de 45x45x45 mm;

- ştampila ovală – cu diametrul 25x42 mm.

26. În cazul pierderii ştampilei autorizate, conducătorii entităţilor sînt obligaţi să întreprindă măsuri pentru găsirea lor, informînd, totodată, despre aceasta comisariatul de poliţie din teritoriu.

27. Autorizaţia pentru confecţionarea ştampilelor autorizate în locul celor pierdute se eliberează în baze generale, după expirarea termenului de 10 zile din momentul depunerii cererii privind pierderea. La cerere se anexează anunţul publicat în Monitorul Oficial al Republicii Moldova privind pierderea ştampilei autorizate/ştampilelor/.

28. Ştampilele autorizate confecţionate în locul celor pierdute trebuie să conţină în text litera "D" (duplicat).

VI. MODUL DE PĂSTRARE A ŞTAMPILELOR

AUTORIZATE

29. În organizaţii, întreprinderi şi instituţii ştampilele autorizate se păstrează în dulapuri metalice şi safeuri la fel ca şi documentele secrete, iar evidenţa lor se ţine în registre speciale.

Se interzice păstrarea ştampilelor autorizate în mesele de serviciu, sertare, transmiterea lor spre păstrare unor persoane care nu au acest drept, purtarea lor în buzunarele îmbrăcămintei.

30. În cazul în care ştampila autorizată originală a fost găsită, ea se predă organului de poliţie pentru a fi distrusă.

Se interzice folosirea paralelă a ştampilei originale şi a ştampilei duplicat.

31. Responsabilitatea şi controlul privind respectarea regimului de păstrare a ştampilelor autorizate, precum şi legalitatea utilizării lor se atribuie conducătorilor entităţilor.

La substituirea conducătorului ştampilele se transmit, prin act, persoanei recent desemnate.

În caz de necesitate, conducătorii de entităţi pot să atribuie, prin ordin, responsabilitatea pentru păstrarea şi utilizarea ştampilelor unuia dintre subalterni.

32. La expirarea necesităţii, ştampilele autorizate se predau în comisariatul de poliţie din teritoriu, care eliberează o chitanţă pentru primirea şi distrugerea acestora. Articolele din cauciuc se taie în porţiuni mici sau se ard, iar cele din metal – se suprataie prin două linii încrucişate.

Anexa nr. 4

la Hotărîrea Guvernului Republicii Moldova

nr.294 din 17 martie 1998

INSTRUCŢIUNE

cu privire la eliberarea delegaţiilor pentru

ridicarea valorilor în mărfuri şi materiale

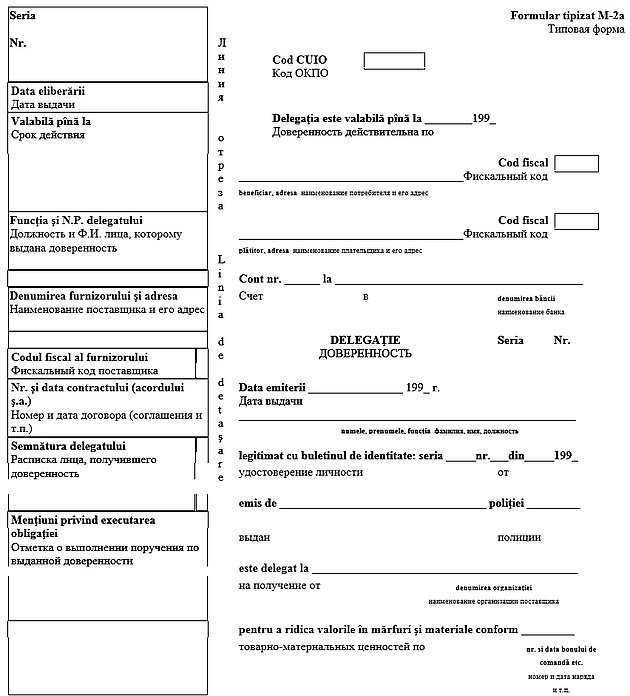

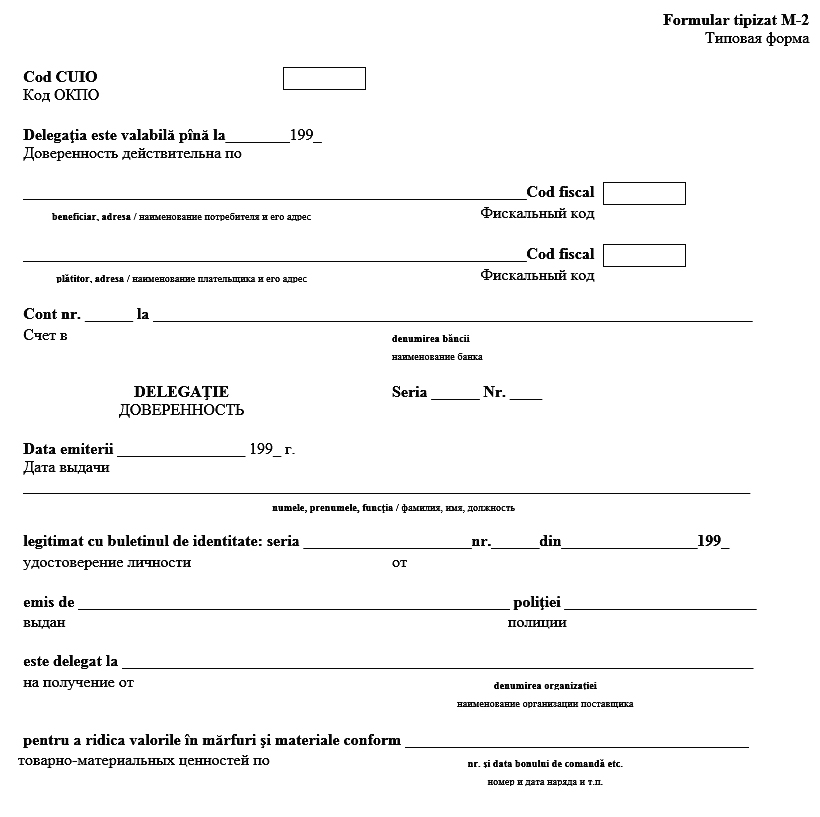

1. Delegaţiile pentru ridicarea valorilor în mărfuri şi materiale se eliberează factorilor de decizie ai entităţilor pe formularele tipizate M-2 (se anexează).

Eliberarea delegaţiilor unor persoane neangajate la entitatea în cauză nu se admite.

Delegaţiile sînt semnate de conducătorul (adjunctul) şi contabilul-şef ai entităţii sau de persoanele împuternicite de acestea.

Dreptul la semnarea delegaţiilor de către persoanele împuternicite de conducătorul şi contabilul-şef al entităţii se legalizează prin ordin.

2. Delegaţiile se eliberează pentru primirea de mărfuri şi materiale, alte active.

În cazurile cînd persoana împuternicită urmează să primească mărfurile, materialele şi produsele solicitate de la un singur depozit, dar conform cîtorva contracte, acorduri şi altor documente ce le substituie, ei i se poate elibera o singură delegaţie, cu indicarea numerelor şi datelor contractelor, acordurilor şi altor documente analogice, sau cîteva delegaţii, în cazurile cînd valorile în mărfuri şi materiale urmează să fie primite la cîteva depozite.

3. Delegaţiile se înregistrează de contabilitatea entităţii.

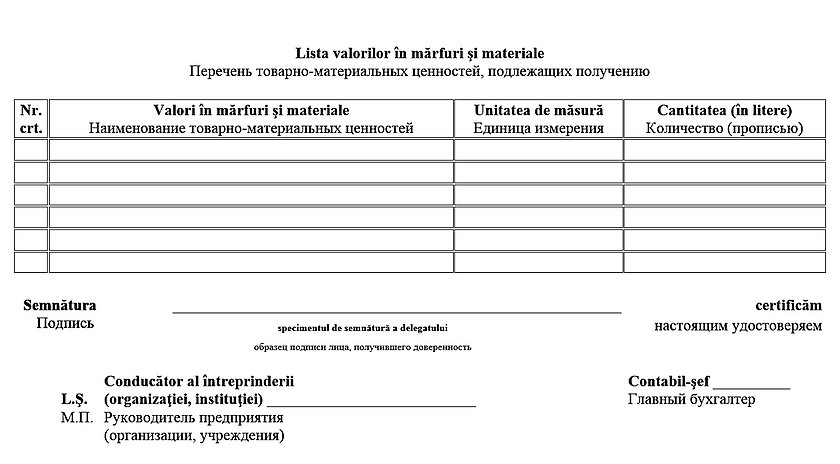

La eliberarea delegaţiilor este necesar să se ia în considerare că lista valorilor în mărfuri şi materiale, prevăzută pe verso-ul delegaţiei, se întocmeşte în cazurile cînd în documentul de eliberare (în acord etc.), indicat pe recto, nu sînt specificate denumirile şi cantităţile valorilor, care urmează să fie ridicate. Dacă însă în documentele respective sînt specificate denumirile şi cantităţile valorilor în mărfuri şi materiale, care urmează să fie ridicate, lista valorilor de pe verso-ul delegației se radiază.

Eliberarea delegaţiilor în alb sau parţial completate şi a delegaţiilor fără specimenele semnăturilor persoanelor, pe numele cărora sînt perfectate, nu se permite.

4. Termenul de valabilitate a delegaţiei se stabileşte în dependenţă de posibilităţile existente pentru primirea şi transportarea valorilor în cauză conform contractului, acordului sau altui document ce le substituie, în baza căruia a fost eliberată delegaţia dar, de regulă, cel mult 15 zile.

Delegaţiile pentru ridicarea valorilor în mărfuri şi materiale, decontările pentru care se efectuează în regimul plăţilor planificate (de exemplu primirea sistematică a produselor alimentare pentru instituţiile de copii), pot fi eliberate pe întreaga lună calendaristică.

Cu asentimentul ministerelor (departamentelor) interesate, acest termen poate fi prelungit, dar cel mult pe un trimestru calendaristic.

În cazul cînd persoana împuternicită este privată de dreptul de a primi valori în temeiul delegaţiilor ce i s-au eliberat şi al căror termen de valabilitate nu a expirat, aceste delegaţii se retrag, iar destinatarul valorilor în mărfuri şi materiale notifică în scris furnizorului anularea delegaţiilor respective. Din momentul primirii unei astfel de notificări, eliberarea valorilor conform delegaţiilor anulate se suspendă. În atare situaţii răspunderea pentru eliberarea valorilor în temeiul acestor delegaţii o poartă furnizorul.

6. La eliberarea delegaţiilor, contabilitatea entităţii o înregistrează în registrul de evidenţă a delegaţiilor (se anexează).

Entităţile care au înregistrat delegaţiile în registrul nominalizat, trebuie să utilizeze delegaţia de forma M-2a (se anexează).

Registrele de evidenţă a delegaţiilor eliberate trebuie să fie păstrate la persoana responsabilă de înregistrarea delegaţiilor.

Registrele de evidenţă a delegaţiilor pot fi întocmite în formă electronică.

7. Persoana, căreia i s-a înmînat delegaţia, este obigată să prezinte în contabilitatea entităţii cel tîrziu în ziua următoare după primirea valorilor, indiferent de faptul dacă valorile în mărfuri şi materiale, indicate în delegaţii, au fost primite complet sau parţial, actele doveditoare privind îndeplinirea dispoziţiilor şi predarea valorilor în mărfuri şi materiale la depozit sau gestionarului respectiv.

Delegaţiile nefolosite urmează să fie restituite entităţii, care le-a eliberat, în ziua următoare după expirarea termenului de valabilitate a delegaţiilor.

La restituirea delegaţiilor nefolosite se face o însemnare pe cotorul carnetului de delegaţii sau în registrul de evidenţă a delegaţiilor eliberate (la rubrica "Menţiuni despre îndeplinirea dispoziţiilor"). Delegaţiile nefolosite şi restituite sînt stinse prin înscrisul "nefolosită" şi se păstrează pînă la sfîrşitul anului gestionar la persoana responsabilă de înregistrarea lor. La sfîrşitul anului delegaţiile nefolosite se nimicesc printr-un proces-verbal de lichidare, aprobat de preşedintele comisiei centrale de inventariere a entităţii, iar numerele delegaţiilor nevalabile se publică în Monitorul Oficial pentru a se aduce la cunoştinţă nevalabilitatea acestor delegaţii, care apoi se lichidează printr-un proces-verbal corespunzător.

Persoanele, care nu şi-au dat darea de seamă privind utilizarea delegaţiilor cu termen de valabilitate expirat, poartă răspundere disciplinară şi alte delegaţii nu li se eliberează.

8. Contabilul-şef sau altă persoană împuternicită a entităţii este obligat să asigure:

a) controlul asupra respectării regulilor de întocmire, eliberare şi înregistrare a delegaţiilor;

b) instructajul persoanelor, care primesc delegaţiile, privitor la modul de prezentare în contabilitate a documentelor primare eliberate conform delegaţiilor;

c) controlul oportun asupra modului de folosire a delegaţiilor, efectuat în baza documentelor primare;

d) controlul asupra prezentării în termen a documentelor de intrare corespunzătoare, în limitele termenului de valabilitate a delegaţiei, sau asupra restituirii delegaţiei, în cazul nefolosirii ei.

9. Eliberarea valorilor în mărfuri şi materiale de către entităţi (comerciale, de aprovizionare, de desfacere etc.) nu se efectuează în cazurile:

a) expirării termenului de valabilitate a contractului, acordului sau altor acte ce le substituie;

b) prezentării delegaţiei eliberate cu încălcarea modului stabilit de completare a ei sau cu rechizitele necompletate;

c) prezentării delegaţiei cu corectări şi ştersături;

d) neprezentării buletinului de identitate (paşaportului), indicat în delegaţie;

e) expirării termenului de valabilitate a delegaţiei;

f) primirii de la destinatar a avizului privind anularea delegaţiei.

10. Delegaţiile, indiferent de termenul lor de valabilitate, se iau de către furnizor la prima livrare a valorilor în mărfuri şi materiale. În cazul livrării valorilor în mărfuri şi materiale pe părţi, pentru fiecare parte eliberată se întocmeşte o factură fiscală, cu indicarea în el a numărului delegaţiei şi datei eliberării ei. În aceste cazuri un exemplar al facturii fiscale se transmite destinatarului valorilor în mărfuri şi materiale, iar celălalt - se anexează la delegaţia rămasă la furnizor şi se foloseşte pentru supravegherea şi controlul asupra executării livrărilor de valori conform delegaţiilor, precum şi pentru prezentarea contului către consumator.

După terminarea livrărilor valorilor în mărfuri şi materiale, delegaţia se transmite în contabilitate împreună cu documentele pentru eliberarea ultimei părţi a valorilor indicate în delegaţie.

11. La aprovizionarea cu mărfuri şi materiale şi livrarea lor centralizată entităţilor comerciale şi de alt tip, eliberarea mărfurilor şi materialelor de către furnizori (entităţi angro etc.) poate fi efectuată fără delegaţie. În aceste cazuri destinatarul mărfurilor (materialelor) este dator să comunice furnizorilor modelul ştampilei, cu care gestionarul, destinatarul mărfurilor (materialelor) adevereşte exemplarul documentului de însoţire (factură fiscală), rămas la furnizor şi semnătura sa de primire a valorilor.

12. Controlul asupra respectării de către furnizor a ordinii stabilite de eliberare, conform delegaţiilor, a valorilor în mărfuri şi materiale se pune în sarcina contabilului-şef sau altei persoane împuternicite a entităţii furnizoare.

Controlul asupra înregistrării complete şi la timp a mărfurilor (materialelor), intrate la întreprinderile de prelucrare, în reţelele comerciale etc., urmează să se exercite sistematic de către contabilitatea entităţii destinatare în baza documentelor corespunzătoare ale furnizorilor.

Prezenta instrucţiune nu se extinde asupra modului de primire a încărcăturilor de la organizaţiile de transport (transportul rutier, feroviar, aerian şi naval).

Din data emiterii prezentei instrucţiuni Ministerul Finanţelor şi Biroul Naţional de Statistică vor abroga Instrucţiunea din 1 martie 1993 nr. 03-20/17 şi, respectiv, nr. 18-08-2 privind modul de eliberare a procurilor la primirea valorilor în mărfuri şi materiale.

Anexa nr.5

la Hotărîrea Guvernului

Republicii Moldova

nr.294 din 17 martie 1998

CERTIFICAT

de atribuire a seriei şi diapazonului numerelor documentelor

primare cu regim special ale entităților care dispun

de sistem de imprimare automatizat

Eliberat entităţii __________________________________________________________________________________

denumirea

__________________________________________________________________________________________________

adresa

Cod fiscal _________________________________________________________________________________________

Cod CRIO _________________________________________________________________________________________

(Codul republican al întreprinderilor şi organizaţiilor)

la imprimarea de sine stătător a documentului primar cu regim special _____________________________

denumirea documentului

se atribuie seria____________ şi diapazonul de numere de la nr.________ pînă la nr.__________

L.Ş. Directorul Întreprinderii de Stat

Editura de Imprimate "Statistica"/

Directorul Serviciului Fiscal de Stat

REGISTRU DE EVIDENŢĂ A DELEGAŢIILOR

ЖУРНАЛ УЧЕТА ВЫДАННЫХ ДОВЕРЕННОСТЕЙ

___________________________________________

denumirea entităţii

(наименование субъекта)

Nr. | Data emiterii | Termenulde | Funcţia şi | Furnizor | Codul | Adresa furnizo-rului | Nr. şi data contractului, documentului echivalent | Semnătura delegatului | Menţiuni privind executarea obligaţiei |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

|

|

|

|

|

|

|

|

|